华嵘控股濒临退市边缘 “保壳”已迫在眉睫 谋划易主停牌前夕股价涨停

- 国际

- 2024-11-18 17:24:04

- 632

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:君

2024年11月15日晚,华嵘控股发布筹划控制权变更公告,控股股东浙江恒顺及其一致行动人上海天纪拟转让上市公司控制权。公司股票将于11月18日开市起停牌,预计停牌时间不超过2个交易日。

公开资料显示,华嵘控股控股股东浙江恒顺及其一致行动人上海天纪合计持有上市公司31.96%的股权,实际控制人楼永良持有上市公司10.49%的股权。

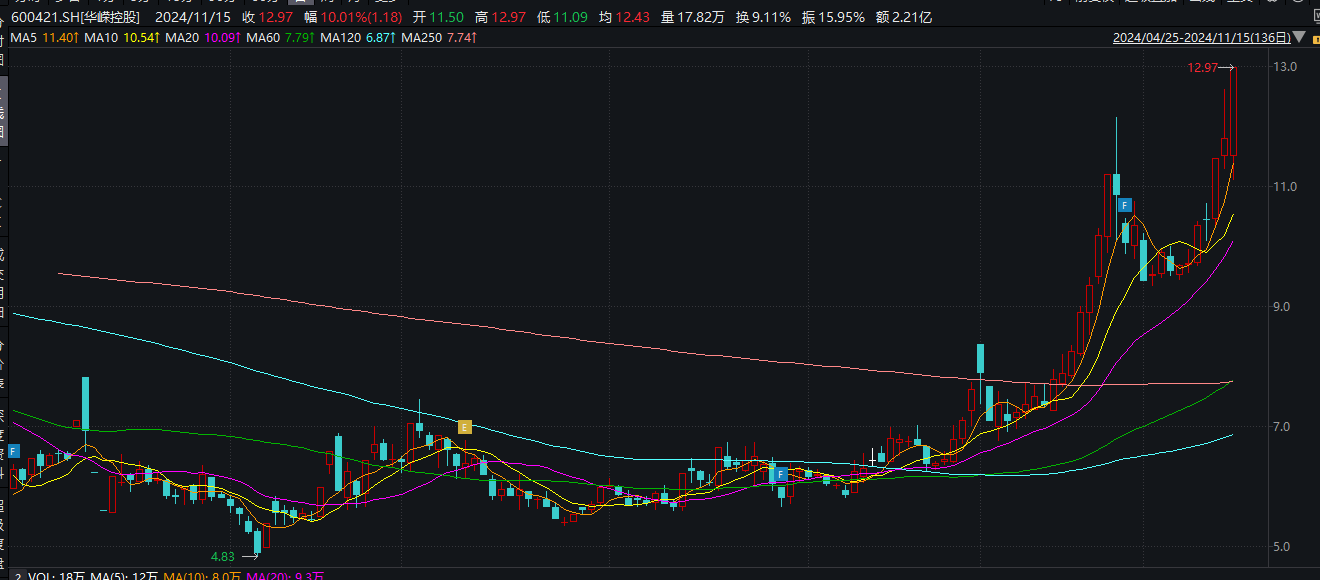

值得注意的是,停牌前夕华嵘控股股价异动,或涉嫌内幕信息泄露。11月13日和15日,公司股价涨停,近三个交易日累计涨幅达24.11%。截至15日收盘,华嵘控股报12.97元/股,市值25.37亿元。

多次跨界重组未果 “保壳”迫在眉睫

2019年1月,中天系通过控制董事会过半席位正式取得华嵘控股(原ST华嵘)控制权。

华嵘控股自2018年下半年以来经营一度陷于停滞,中天系入主后频频输血,于2019年11月将持有的浙江庄辰建筑科技有限公司51%股权无偿赠予上市公司,该公司现为上市公司唯一的业务主体。

近年来,华嵘控股“保壳”措施频现,仍未能摆脱经营业绩惨淡的困境,多次筹划跨界重组均以失败告终。

2021年,华嵘控股曾两度筹划跨界医疗领域均未果。2023年6月,华嵘控股拟全资收购开拓光电,并借此机会转型光电赛道,历时约一年,终于今年5月宣告失败。

华嵘控股频繁跨界收购资产也引起了上交所的关注,要求公司说明多次筹划收购与主营业务明显不存在协同效应标的资产的具体原因,充分论证收购的必要性。

需要指出的是,除华嵘控股外,楼永良手中还握有另一家上市公司中天服务,和一家IPO(已终止)公司中天氟硅。

早在2012年,中天系就通过受让新嘉联原股东部分股权入主中天服务。2018年4月,中天服务因涉嫌财务造假被证监会立案调查,2年后收到浙江监管局下发的《行政处罚决定书》。2021年,楼永良多方谋划将物管业务植入岌岌可危的上市壳中,成功助其扭转了被退市的结局。

但此后,中天服务仍深陷虚假陈述案件,并持续波及到经营业绩。2021年-2023年,中天服务净利润从1.41亿一路跌至0.5亿,今年前三季度净利润同比降幅超7成。

公开资料显示,2023年3月,中天氟硅IPO被上交所受理,后于同年5月撤回发行上市申请,保荐机构为民生证券。根据招股书,楼永良通过中天控股间接持有中天氟硅95%的股份。

现如今,华嵘控股濒临退市边缘,“保壳”迫在眉睫,能否成功尚待观察。

业绩深陷亏损泥潭 面临退市风险

2024年6月7日,华嵘控股于上交所主板上市,所属行业为装配式建筑行业,主要产品为预制构件(PC)模具、模台、工装货架和桁架筋等。

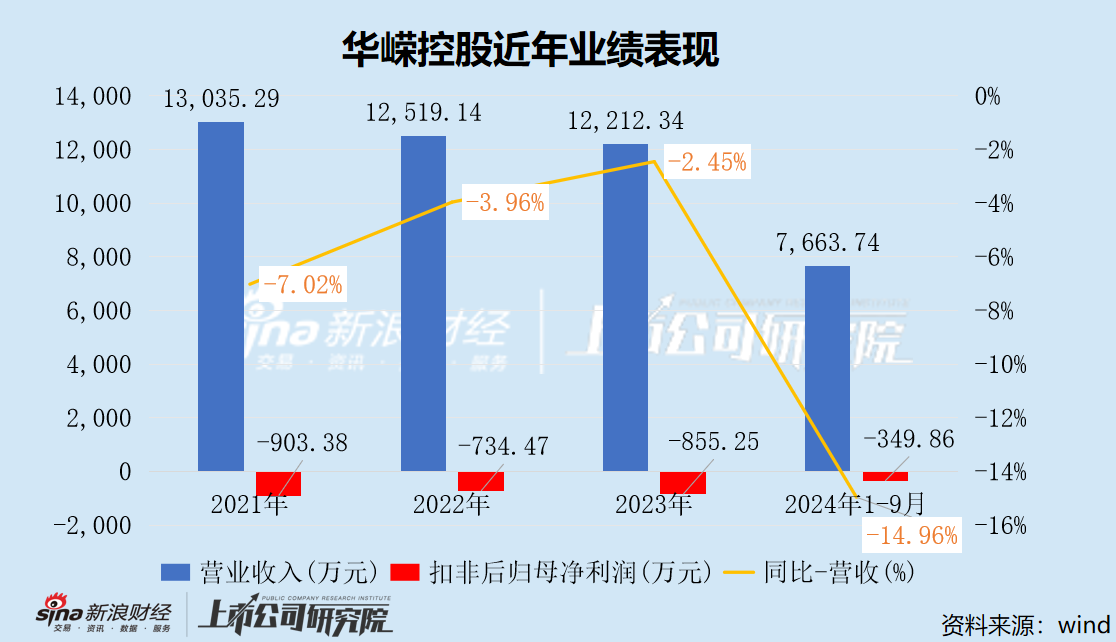

近年来,受国内相关行业市场景气度的影响,华嵘控股当前所处的装配式建筑行业持续承压,发展面临困境。2021年至2023年,公司营业收入逐年下降,深陷亏损泥潭。

今年前三季度,华嵘控股经营业绩仍没有改善的迹象,营业收入7663.74万元,同比下降14.96%;扣非后归母净亏损349.86万元,同比减亏4.24%。

为进一步出清“空壳僵尸”公司,提高亏损公司营业收入适用标准,进一步考核持续经营能力,同时严格摘星的内控规范性要求。上交所对财务类退市指标进行如下修订:最近一个会计年度经审计的利润总额、净利润或者扣除非经常性损益后的净利润孰低者为负值且营业收入低于3亿元。

截至今年9月,华嵘控股营业收入远低于3亿元,尚未实现扭亏,未分配利润为-4.44亿元。若公司2024年度财务指标还不能得到有效改善,则公司存在被实施退市风险警示的可能。

此外,华嵘控股短债压顶,财务风险明显升高。截至今年9月,华嵘控股资产负债率高达74.98%,货币资金不足千万,仅剩663.18万元,而短期借款为3404.77万元,是货币资金的5倍。

华嵘控股惨淡的业绩与高涨的股价显然难以匹配,投资者应警惕潜在风险。

发表评论