陈志华:养老服务+营销模式差异化破局产品同质化

- 国际

- 2024-11-18 16:00:06

- 623

专题:第十七届中国保险文化与品牌创新论坛

2024年11月13日,以“静水流深”为主题的第十七届中国保险文化与品牌创新论坛暨第七届中国保险康养产业创新论坛在江苏无锡隆重举行。保险康养产业联盟副会长兼秘书长、北京大雁养老服务有限公司董事长陈志华作了主题发言。

陈志华指出,我们要通过养老服务和营销模式的差异化来破局产品的同质化。他通过对大雁养老在银保、个险和经代案例分享、数据分析和经验总结,向大家介绍了大雁养老的“保险+养老+科技”行业综合解决方案。他指出,相对重资产模式的“四个锁定”(投保时锁定,锁定保司,锁定城市和锁定养老社区),大雁养老的平台型轻资产“携程”模式通过错位竞争和差异化竞争把养老选择权还给客户,“多快好省、近新适变”地满足客户旅居、机构养老和照护养老的全生命周期的养老需求。同时大雁养老六位一体的营销模式,从场景、权益、培训、系统和服务端解决了客户真实的养老需求,从而解决队伍的销售问题,最终解决公司的发展问题。大雁养老在过往1年时间实现了与20+保险公司合作,并累计完成3轮融资。

以下是陈志华的发言全文:

大雁养老在银保、个险和经代案例分享、数据分析和经验总结

我认为相对于行业重资产的养老模式,平台型轻资产模式是中小型保险公司投产比最高的战略选择。同时,对于重资产模式,大雁养老也可从区域布局、客户分层和服务差异化等做战略补充定位,既助力业务,也降低保单超售的履约风险。

经代案例:在明亚+利安+大雁三方合作案例中,从客户端来看,通过大雁养老嵌入整个营销模式,客单价相对过去提高两倍,权益单占比超过90%,门槛单占比超过70%。从利安人寿的角度看,明亚新晋成为利安2024年NO.1的渠道,青竹年金产品销售全国第三,提前完成10年期业务占比考核。从明亚视角看,验证保险+平台型轻资产养老服务模式的成功,底层就是保险+养老双经纪模式,受到客户和经纪人的认可。三方合作模式通过年金产品解决跟生命等长的养老现金流问题,通过大雁的权益解决未来养老模式、锁定高端养老资源和获得养老管家服务的三大问题。对于利安人寿来讲,可以提升公司新单价值、降低偿付能力压力、扩大新单承保能力,在中介渠道很好地完成了从增额终身寿到年金产品的战略转型。

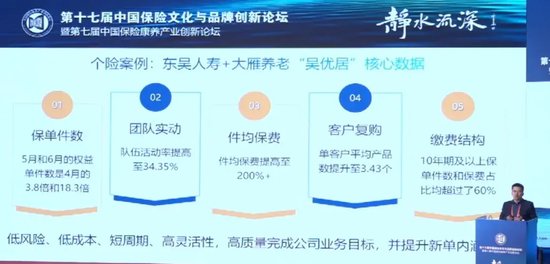

个险案例:在东吴人寿+大雁养老的个险合作中,销售队伍活动率最高提至34.35%,件均保费提高到2倍以上,客户复购方面,单客户平均产品数提升至3.43个,5月和6月的权益单件数是4月的3.8倍和18.3倍,10年期及以上保单件数和保费占比均超过了60%。大雁模式可以低风险、低成本、短周期、高灵活性助力保险公司完成业务目标。

银保案例:大雁养老已经在几家银行完成银保渠道0-1的模式探索。大雁模式在银保渠道的三大实战价值分别为:一是推动银行准入,通过大雁平台型轻资产养老服务差异化,更容易银行准入;二是满足客户需求,通过大雁养老权益满足银行50+和75+两代人的真实养老需求,解决50+客户的居家时代的旅居需求,解决75+父母的机构养老和认知症照护需求;三是赋能银行销售,大雁CCRC场景、养老规划师培训和系统赋能银行销售团队做银保渠道的差异化经营。

不管是经代渠道、个险渠道,还是银保渠道,最终触达的都是客户,最后都是在解决养老问题,本质就是解决养老资金问题和养老服务问题。在老龄少子化、利率下行和报行合一时代,行业破局方案就是通过服务差异化和营销差异化破局产品同质化,只要解决客户的需求和痛点,就一定可以解决队伍的销售问题。

大雁养老如何解决保险客户问题,解决养老刚需?

大雁以满足保险客户的养老刚需为目的,解决以下5个问题:

一是通过保险+大雁服务同时解决客户养老支付和养老服务问题。保险支付+大雁养老服务,实现全方位、全场景、全生命周期的养老规划。通过保险公司的养老年金、增额终身寿、重疾险、护理险的产品组合销售,完整地模拟老人真实的养老成本支出曲线,再加上人一辈子平均 60% ~ 70% 的医疗费用都是在最后几年产生的,年龄越大,支出越高,通过保险解决养老支付的问题,通过大雁服务解决养老模式、资源和管家一站式服务的问题。

保险+服务是未来趋势。给保险产品匹配怎样的服务,才能真正促进保单销售?我概括了8个标准,分别是刚需、大众、高频、大额、长周期、正向体验、难解决和低投诉。大雁的保险+服务模式只是改变保险公司业务部门营销费用的投向和结构,并无公司层面增量的成本投入。

当下,机构养老是新单破万亿且最具备确定性的模式。泰康人寿是重资产模式;太平人寿是轻中重结合模式,先重后轻,轻多重少,轻重结合;友邦人寿是平台型轻资产模式,重运营,高成本。招商银行《2023中国私人财富报告》显示,2022年,可投资资产在1000万人民币以上的中国高净值人群数量达316万人,整个行业能够在保险公司以百万保费为单位投保的客户远远超过60万,所以超过20%的高净值人群至少在意识上认为未来养老要依靠机构,而不是养儿防老。我们预判未来中国的中产阶级是机构养老市场的增量蓝海。

二是在客户端自己找养老机构和依托大雁平台两种模式的优劣势对比。客户价值是“多快好省、近新适变”(距离、环境、房型、餐饮、价格、服务、医疗等),把这八个字讲透,销售问题就解决了80%。

三是相对重资产模式的高保费门槛,大雁通过低门槛进行错位竞争。重资产和平台型轻资产并不矛盾,各有不同的目标客户定位,满足不同的需求。大雁养老的最佳门槛范围是150万以下的市场,尽管客户门槛更低,但是客户量级更大,覆盖队伍更多,业务规模更大。

四是相对重资产模式的“四大锁定”,大雁养老进行差异化竞争,把养老选择权还给客户。重资产模式的特征是投保时锁定,锁定保司,锁定城市,锁定养老机构。大雁平台型轻资产模式的定位是养老界的携程,给用户足够多的选择权,特征是在使用时选择,根据自己想去养老的城市、预算、身体状态和偏好等,通过大雁养老管家服务解决客户的养老问题。

五是在养老服务履约过程中,确保客户隐私,提升用户满意度。在过去三年多,大雁养老在产研端投入了大量的技术,为保险客户定制设计智能AI养老管家,实现标准化、系统化和智能化。譬如我们是行业内首家对所有管家服务使用虚拟号码和所有养老服务可回溯的养老服务公司,并对客户手机号等关键隐私信息进行多重加密保存和传输。

大雁养老如何解决销售队伍问题,提升营销效率?

大雁养老通过“保险+养老+科技”帮助销售团队建立了六位一体的营销模式。本质上是围绕保险公司的养老战略和目标客户群提供以下销售赋能服务:

一、养老权益:用养老权益补强产品竞争力,经过一年试错,我们设计了一套最能够促进客户销售转化的养老权益。本质上是通过大雁养老管家解决客户从旅居、到长居、再到照护的全生命周期的养老服务。我们和各典型保司养老权益模式对比,各有千秋。对于没有养老服务的公司,我们是人无我有,是绝对优势。对于有平台型轻资产养老服务的公司,我们是人有我优,是相对优势。对于重资产模式的公司,通过错位竞争和差异化竞争,满足不同客户需求。

二、场景营销:提供各地头部社区资源(地产系、央企系、外资系、民营系),打造标准化参观体验流程,短时间为合作保司全国机构搭建场景营销能力,提升客户活动率和到场率、提高保单转化率和件均保费,通过过去三年时间的布局,目前我们的机构数量最多、地域分布最广、高端CCRC最多、CCRC来源最广。

三、培训运营:在培训、客群运营等方面支持保险公司,为了帮助销售团队全面掌握六位一体营销模式,我们和中国科学技术大学携手推出了《养老规划师培训》培训认证课程,课程具有内容原创实战,讲师专业,名校认证和赋能销售的独特优势。

四、销售系统:为销售团队定制开发了系统平台,定位为销售平台、服务平台和学习平台,并在和保险公司的合作中支持API对接和H5嵌入,实现支撑销售团队线上展业,提升营销效率。

五、管家服务:通过养老管家促进履约,全面覆盖入住前、入住中和入住后,帮助客户货比三家,解决全国范围养老机构的优选问题,实现客户省心、省力、省时、省钱的服务价值。

大雁养老如何解决保险公司问题,建立破局方案?

陈志华对保险公司做“保险+养老”战略选择提出了以下建议:如果有万亿资产、百亿投资,可接受养老社区运营5-10年长周期不盈利,可以选择复制泰康模式;如果有千亿资产、百亿新单,以亿元为单位的每年运营成本投入,可选择复制友邦模式自建轻资产平台,不满足上述2点的,不希望投入非常高的公司层面增量固定成本,只是用业务渠道的激励培训费用,可选择与独立第三方平台大雁养老合作。

在当下,产品同质化是背景和难题,通过养老服务和营销模式做差异化是破局和解决方案。

发表评论